Rimborso sul mutuo - codiciateco.it

Risarcimento mutuo per tassi non dovuti: se hai avuto un contratto con la banca entro il 2008 potresti presentare domanda per il risarcimento

Se tra il 2005 e il 2008 si è sottoscritto un mutuo, un finanziamento o un leasing indicizzato all’Euribor, probabilmente si è pagato interessi non dovuti e in base a una delle ultime sentenza della Corte di Cassazione è possibile fare causa per ottenere quanto pagato senza alcun diritto. È dal 2013 che sono state avviate alcune azioni legali per via della manipolazione del tasso da parte di alcune banche europee.

Risarcimento del mutuo già pagato: perché è possibile fare richiesta e come

Con l’ordinanza 34889 del 13 dicembre 2023 la Cassazione ha stabilizzato che chiunque abbia sottoscritto un mutuo, indicizzato all’Euribor in date ben precise, tra il 29 settembre 2005 e il 30 maggio 2008, può intraprendere la strada per chiedere un risarcimento e sperare di ottenerlo.

Il tasso Euribor è quello che viene preso come riferimento dalle banche per calcolare il tasso di interesse dei mutui sottoscritti a tasso variabile ma nel 2013 l’Antitrust ha condannato quattro grandi banche europee a pagare una multa da oltre 1 miliardo di euro: il motivo è per aver fatto cartello al fine di manipolare il tasso Euribor a proprio vantaggio e ovviamente tutto a svantaggio dei clienti.

In base a precedenti sentenze e consulenze tecniche d’ufficio realizzate dai tribunali, la cifra del rimborso, su un prestito da 100mila euro, può essere di circa 7mila euro.

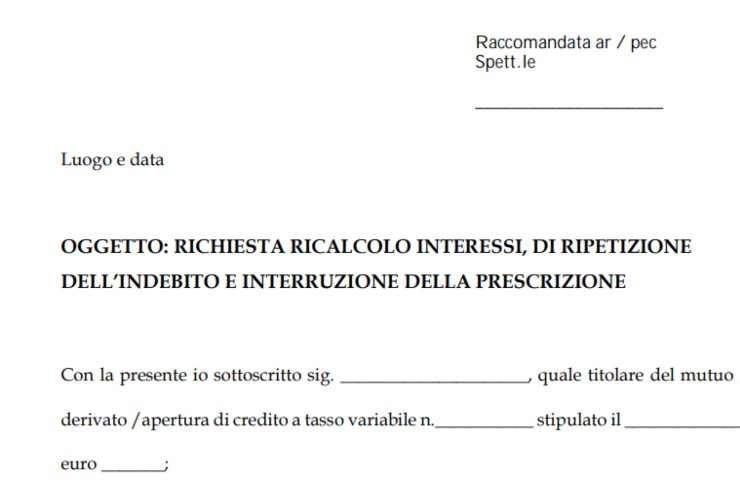

Per presentare la domanda innanzitutto bisogna rivolgersi ad associazioni dei consumatori o a studi specializzati che possono perizia econometrica con l’obiettivo di valutare attentamente a quanto ammontano gli interessi pagati in eccesso. Dopo questo primo passo è possibile fare richiesta di rimborso in modo autonomo attraverso una lettera raccomandata: non è quindi necessario coinvolgere un consulente legale, anche se è sempre meglio avere il supporto di professionisti qualificati.

Com’è possibile prevedere, non è facile avere la meglio sulle banche. Le stesse associazioni alle quasi ci si rivolge la prima volta possono lore stesse consigliare un consulente e come spiegano gli avvocati di Federcontribuenti, il primo ostacolo da superare è la prescrizione.

Infatti per i contratti chiusi oltre 10 anni e integralmente pagati, il diritto è ormai prescritto ma tutti i contratti stipulati dal 1 gennaio 1999 in poi, purché abbiano avuto corso fino a meno di 10 anni fa, possono ancora essere esaminati.

Federcontribuenti mette a disposizione un modulo da inviare alla propria banca per interrompere la prescrizione. In questi casi la miglior soluzione sembra essere la class action, ossia un’azione rappresentativa collettiva volta a tutelare gli interessi comuni simili tra loro. In questo modo è anche possibile risparmiare sulle spese legali. Ancora oggi sono tanti i problemi per chi ha acceso un mutuo, soprattutto a tasso variabile.