Cambiano le aliquote sulla cedolare secca per gli affitti brevi - Codiciateco.it

Il Governo ha deciso per un aumento delle tasse e a farne le spese è chi usa gli immobili per gli affitti brevi. Le novità sono diverse.

Con la scusante di voler combattere l’evasine fiscale, il Governo alza le tasse, effettuando un’azione paradossale. Lo scandalo di Airbnb è stata forse l’occasione giusta per dare una stretta a chi guadagna con gli affitti brevi, un mercato floridissimo che genera miliardi ogni anno.

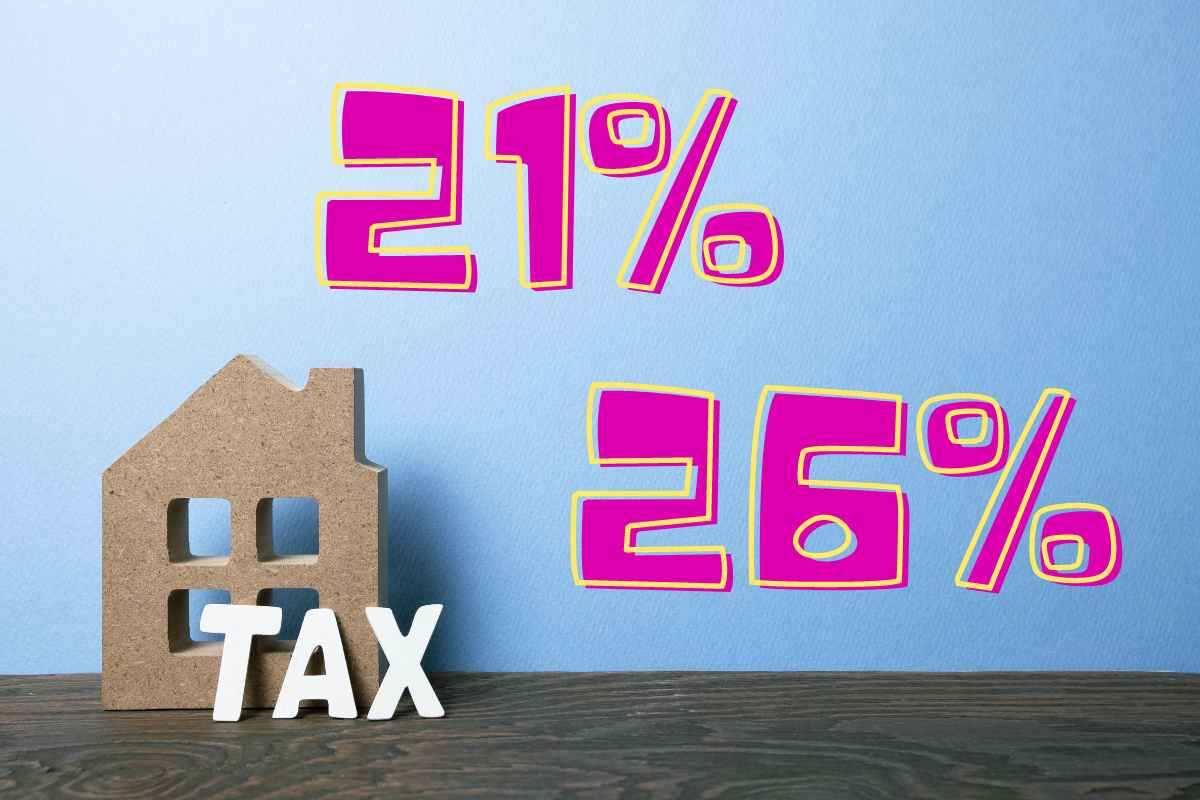

Già dal 1 gennaio 2024, la cedolare secca per chi affitta appartamenti per periodi inferiori ai 30 giorni passerà dal 21 al 26%, ma ci sono diverse opzioni e regole. I proprietari dovranno dunque adeguarsi e capire bene come muoversi, perché il Fisco, si sa, non perdona.

Aliquote sugli immobili usati per gli affitti brevi, ecco le varie scelte che si possono fare

Non tutti i contribuenti dovranno versare la nuova aliquota sulla cedolare secca, ma come spesso accade le regole ideate dal Governo sono un po’ ingarbugliate.

La Manovra di Bilancio è ormai definitiva, e per quanto riguarda gli immobili ha definito le nuove regole inerenti gli affitti brevi. Innanzitutto dobbiamo capire bene cosa si intende per affitti brevi.

Il D.L. 50/2017 definisce “breve” la locazione di appartamenti per un periodo non superiore a 30 giorni; il locatario può essere la stessa persona, e usare l’appartamento in periodi diversi dell’anno, così come si può trattare di diversi locatari.

Gli appartamenti dati in locazione possono anche comprendere la fornitura di biancheria e le pulizie o altri servizi, come ad esempio la connessione a internet, il climatizzatore e altri.

Un proprietario di immobili che ne ha più di due potrebbe trovarsi a fare i conti col pallottoliere. Infatti la cedolare al 26% scatta in questi casi:

- il proprietario ha un numero x di appartamenti ma ne utilizza 2 in affitti brevi, con le modalità sopra descritte;

- il proprietario ha 2 case ma ne affitta 1: la cedolare al 26% scatta solo per la seconda mentre per la prima verrà applicata al 21%

- se gli appartamenti sono due o più, il prelievo del 26% riguarda tutte le abitazioni compresa la prima;

- se invece il numero di immobili è da 5 in su, come già avviene, non si deve pagare la cedolare secca ma la tassazione IRPEF marginale, ovvero quella più alta prevista per ogni reddito, calcolata sul 95% del canone di locazione.

Chi ha un business negli affitti brevi, dunque, si ritroverà a pagare percentuali più alte rispetto a chi affitta per lunghi periodi. In effetti lo scopo del Governo sarebbe quello di indirizzare i proprietari di case a un’altra scelta. Un “obbligo mascherato”, dunque, solamente per far registrare un numero maggiore di contratti di locazione di lunga durata. Che di sicuro non risolvono la crisi abitativa.